BC aprimora mecanismos de segurança do Pix

Medidas detalham anúncio feito pelo BC em 27/8. Mecanismos dão mais robustez e segurança ao Pix. Maioria das novas regras entram em vigor em 16/11, mas limite de transações já vale em 4/10.

O Banco Central publicou ontem a Resolução BCB 147, que confere ainda mais robustez aos mecanismos de segurança do Pix. A norma se insere no âmbito das ações anunciadas pelo BC em 27/8.

A Resolução detalha, no âmbito do Pix, as medidas estabelecidas por meio da da Resolução BCB nº 142, que se aplicam a diversos meios de pagamento eletrônicos, já anunciadas pelo Banco Central. A norma traz inovações que estarão disponíveis exclusivamente no Pix.

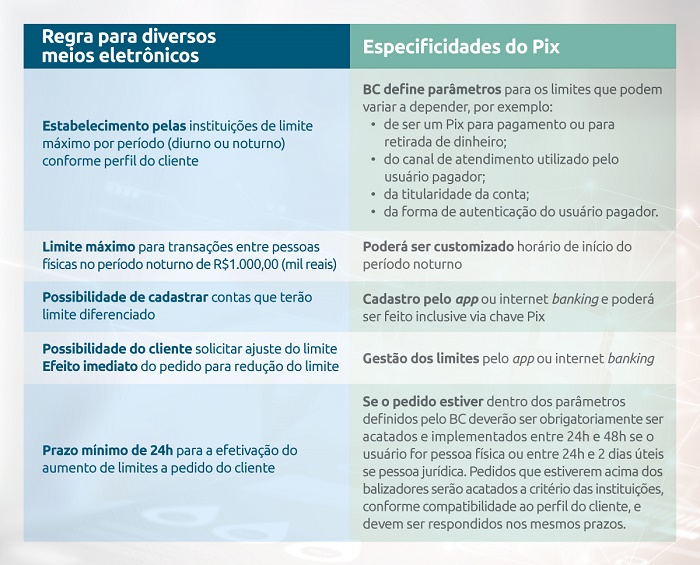

Confira no quadro abaixo as regras gerais e como serão aplicadas ao Pix:

Infografico site Pix

Inovações exclusivas do Pix

Algumas das determinações da Resolução BCB 147 são exclusivas para o Pix. São elas:

Bloqueio cautelar

Essa medida irá permitir que a instituição que detém a conta do usuário recebedor pessoa física possa efetuar um bloqueio preventivo dos recursos por até 72 horas em casos de suspeita de fraude. A opção vai possibilitar que a instituição realize uma análise de fraude mais robusta, aumentando a probabilidade de recuperação dos recursos pelos usuários pagadores vítimas de algum crime.

Sempre que o bloqueio cautelar for acionado, a instituição deverá comunicar imediatamente ao usuário recebedor.

Notificação de infração

A notificação de infração, funcionalidade hoje facultativa, passa a ser obrigatória, além de ter o seu uso ampliado para transações em que pagador e recebedor possuem conta na mesma instituição e para transações rejeitadas por fundada suspeita de fraude.

“Espera-se que o mecanismo seja mais usado, ajudando a difundir no Sistema Financeiro Nacional as informações relevantes para as análises, pelas instituições, de transações fraudulentas, de modo a coibir possíveis irregularidades”, afirmou o diretor de Organização do Sistema Financeiro e de Resolução do Banco Central, João Manoel Pinho de Mello.

Esse mecanismo permite, por exemplo, que as instituições registrem uma marcação na chave Pix, no CPF/CNPJ do usuário e no número da conta quando há fundada suspeita de fraude. Essas informações serão compartilhadas com as demais instituições sempre que houver uma consulta a uma chave Pix, dando mais subsídios aos mecanismos de prevenção à fraude das instituições.

Ampliação do uso de informações para fins de prevenção à fraude

Também será criada uma nova funcionalidade que permitirá a consulta de informações vinculadas às chaves Pix para fins de segurança. O objetivo é que essa consulta seja feita para alimentar os mecanismos de análise de fraude dos participantes, inclusive em processos que não estejam diretamente relacionados ao Pix.

Assim, informações de notificação de fraudes vinculadas a usuários finais estarão disponíveis para todos os participantes do Pix, que poderão utilizá-las em seus processos como, por exemplo, abertura de contas.

Mecanismos adicionais para proteção dos dados

Estabelecimento de obrigatoriedade de que os mecanismos adotados pelas instituições sejam no mínimo iguais aos implementados pelo BC. Também haverá a necessidade de as instituições definirem procedimentos de identificação e de tratamento de casos em que ocorram excessivas consultas de chaves Pix, que não resultem em liquidação ou casos de chaves inválidas.

Ampliação da responsabilização das instituições

O Regulamento do Pix agora deixa claro que as instituições que ofertam o Pix a seus clientes têm o dever de responsabilizar-se por fraudes decorrentes de falhas nos seus próprios mecanismos de gerenciamento de riscos, compreendendo a inobservância de medidas de gestão de risco.

Adicionalmente, foi determinado que as instituições devem obrigatoriamente utilizar as informações vinculadas às chaves Pix como um dos fatores a serem considerados para fins de autorização e de rejeição de transações.

Essas medidas criam incentivos para que os participantes aprimorem cada vez mais seus mecanismos de segurança e de análise de fraudes.

Na prática

As medidas anunciadas pelo BC entrarão em vigor no próximo dia 16 de novembro, mesma data em que passa a funcionar o Mecanismo Especial de Devolução (Resolução BCB nº 103, de 8 de junho de 2021).

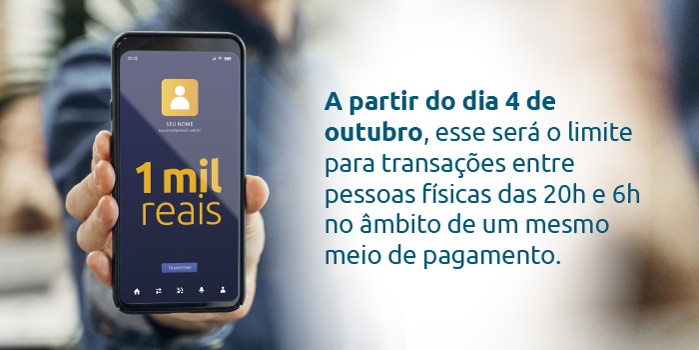

A exceção fica por conta dos limites das transações, que passa a valer no dia 4/10, para que os efeitos sobre a segurança do arranjo para seus usuários sejam produzidos na maior velocidade possível.

Fonte: BCB